Immobilienkredit ohne Eigenkapital

Kann ich ein Haus ohne Eigenkapital finanzieren?

Ja, aber....

Grundsätzlich ist möglich, einen Immobilienkauf ohne Eigenkapital zu finanzieren.

Allerdings ist dies mit meist mit höheren Zinsen verbunden

die Banken schauen genau hin, ob du dir diese Finanzierung tatsächlich leisten kannst

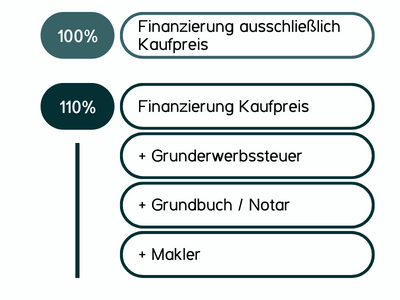

Bei einer Baufinanzierung ohne Eigenkapital gibt es mehrere Varianten: die 100 Prozent Finanzierung und die 110 Prozent Finanzierung:

Bei der 100 Prozent Finanzierung nimmst du ein Immobiliendarlehen für 100 % des Kaufpreises deiner neuen Immobilie auf. (z. B. Kaufpreis 350.000 €, Darlehen 350.000 €)

Die zusätzlich anfallenden Kaufnebenkosten für Grunderwerbssteuer, Grundbuch, Notar und Makler übernimmst du selbst.

Die 110 Prozent Finanzierung deckt nicht nur den kompletten Kaufpreis, sondern auch die Nebenkosten ab. Eine Beispielrechnung anhand eines Kaufpreises von 350.000 €:

- Kaufpreis 350.000 €

- Grunderwerbssteuer in Nordrhein-Westfalen: 6,5 % = 22.750 €

- Notar & Grundbucheintragungen: 2 % = 7.000 €

- Makler: 3,57 % = 12.495 €

Darlehenshöhe insgesamt: 392.245 € (112 % des Kaufpreises)

Die beiden Typen unterscheiden sich grundlegend in den Zinskosten, sowie im Schwierigkeitsgrad eine solche Hausfinanzierung zu bekommen. Eine 110 Prozent Finanzierung ohne Eigenkapital erfolgreich mit einer Bank zu vereinbaren, ist um einiges schwieriger als wenn du die Nebenkosten selbst übernimmst:

Da der Zinssatz für diese Art der Finanzierung höher ist, musst du mit einer signifikant höheren Monatsrate rechnen. Damit die Bank dieses Konstrukt akzeptiert, muss also auch dein Nettoeinkommen dementsprechend hoch sein.

In sehr vielen Fällen wird diese Art der Immobilienfinanzierung abgelehnt werden.

Stehen genug Eigenmittel für die Zahlung der Nebenkosten zur Verfügung, so ist das Darlehen einfacher zu bekommen, etwas günstiger und die Laufzeit insgesamt etwas kürzer.

Die besten Konditionen von der Bank bekommt man ab einer Eigenkapital-Quote von ungefähr 20 - 30 %.

Voraussetzungen für eine Finanzierung ohne Eigenkapital

Hier sind einige Tipps:

Durch den höheren Zinssatz gegenüber einer normalen Finanzierung ist die monatliche Belastung auch höher.

Zusätzlich: Unabhängig von deinen tatsächlichen Lebenshaltungskosten rechnen Banken häufig mit hohen Pauschalen. (z. B. werden für eine 3-köpfige Familie gerne mal 1.200 € Lebenshaltungskosten pro Monat veranschlagt. Bei einem Nettoeinkommen von 2.000 € blieben also maximal 800 € für die Darlehensrate).

Dies können zum Beispiel bereits vorhandene Häuser oder Eigentumswohnungen sein, sofern diese bereits abbezahlt sind.

Werden diese Immobilien als Zusatzsicherheit mit angegeben, kann das sehr vorteilhaft für deinen Zinssatz sein.

Gleichzeitig besteht aber dann das Risiko für dich, dass im Falle deiner Zahlungsunfähigkeit sämtliche beliehenen Immobilien von der Bank verwertet werden.

Gelegentlich springen z. B. Eltern als Bürgen für Ihre Kinder ein, wenn die Finanzierung andernfalls nicht machbar wäre. Hier besteht für den Bürgen das Risiko, die Ratenzahlung übernehmen zu müssen, sofern der Hauptdarlehensnehmer nicht in der Lage ist, die monatlichen Raten zu bedienen.

Zentrale Rolle spielt dabei der tatsächliche Wert der Immobilie – also der Preis, den ein Verkauf der Immobilie erzielen würde.

Liegt der tatsächliche Wert deines neuen Eigenheims weit unter dem Kaufpreis, so wird die Bank die Bewertung nach unten korrigieren.

Aus der 100 % Finanzierung wird dann bankintern eine 130 % Finanzierung, die entweder sehr teuer ist oder von der Bank komplett abgelehnt wird.

Die Kosten dafür kannst du mitfinanzieren!

Wenn du Teile in Eigenregie übernimmst, kannst dies sogar positive Effekte auf deinen Zinssatz haben.

Dort werden unter anderem alle Informationen zu bestehenden Konten und Krediten gespeichert.

Sollten in deiner Schufa einer oder mehrere offene Beträge vorhanden sein, so kann es unter Umständen sehr schwierig sein, von einer Bank eine Baufinanzierung zu bekommen – unabhängig vom vorhandenen Eigenkapital.

(Seit Einführung der Wohnimmobilienkreditrichtlinie im März 2016 hat die Bank umfangreichere Prüfungspflichten zur Bonität ihrer Darlehensnehmer. Mit einer „negativen Schufa“ gibt es daher kaum noch Möglichkeiten, eine Baufinanzierung zu erhalten.)

Fazit: Wann lohnt sich die Immobilienfinanzierung ohne Eigenkapital?

Einen Hauskredit ohne Eigenkapital abzuschließen kann sich lohnen, sofern dein Einkommen ausreicht und du der Bank genügend Sicherheiten bieten kannst. Durch die höheren Zinsen und die damit verbundene höhere Monatsrate sinkt sogar die Gesamtlaufzeit des Darlehens gegenüber einem Darlehen mit niedrigerem Zinssatz.

Häufig gestellte Fragen

Wie viel Eigenkapital sollte man beim Hauskauf haben?

Eine Faustregel besagt, dass beim Hauskauf mindestens 20 - 30 % an Eigenkapital vorhanden sein sollten, je nachdem, ob man die auftretenden Kaufnebenkosten selbst übernimmt oder nicht. Beim Erwerb deiner Traumimmobilie kommen nochmal ca. 8 -12 % an zusätzlichen Nebenkosten (Grunderwerbssteuer, Notar/Grundbuch, Makler) auf dich zu. Wenn du diese Kosten selbst trägst und zusätzlich ca. 20 % an Eigenkapital mitbringst, bekommst du häufig von der Bank den besten verfügbaren Zinssatz.

Wie viel Eigenkapital bei 300.000 €?

Bei einem Kaufpreis für dein Traumhaus von 300.000 € kommen zunächst folgende Kaufnebenkosten auf dich zu:

- Grunderwerbssteuer NRW 6,5 % = 19.500 €

- Notar // Grundbucheinträge 2 % = 6.000 €

- Makler 3,57 % = 10.720 €

Je nachdem, ob ein Makler im Verkaufsprozess involviert ist, liegen die Gesamtkosten ohne Makler bei 325.000 € und mit Makler bei 336.220 €.

Um von der Bank einen guten Zinssatz zu erhalten, sollten 20 % - 30 % Eigenkapital vorhanden sein. Ein guter Wert bei einem Kaufpreis für 300.000 € liegt ohne Makler bei 115.000 € (30 % vom Kaufpreis + Nebenkosten) bzw. mit Makler bei 126.220 €.

Wie viel Eigenkapital bei 400.000 €?

Bei einem Kaufpreis für dein Traumhaus von 400.000 € kommen zunächst folgende Kaufnebenkosten auf dich zu:

- Grunderwerbssteuer NRW 6,5 % = 26.000 €

- Notar / Grundbucheinträge 2 % = 8.000 €

- Makler 3,57 % = 14.280 €

Je nachdem, ob ein Makler im Verkaufsprozess involviert ist, liegt die Kreditsumme ohne Makler bei 434.000 € und mit Makler bei 448.280 €.

Um von der Bank einen guten Zinssatz zu erhalten, sollten 20 % - 30 % Eigenkapital vorhanden sein. Ein guter Wert bei einem Kaufpreis für 400.000 € liegt ohne Makler bei 154.000 € (30 % vom Kaufpreis + Nebenkosten) bzw. mit Makler bei 168.280 €.

Wer bekommt eine Vollfinanzierung?

Bei einer Vollfinanzierung bzw. 100 Prozent Finanzierung einer Immobilie sind die Darlehensgeber an strenge Vorgaben gebunden. Als Faustregel gilt, dass die monatliche Rate nicht höher als 40 % des Nettoeinkommens sein sollte.

Immobilienfinanzierung ohne Eigenkapital trotz laufendem Kredit

Kann ich eine neue Immobilie ohne Eigenkapital finanzieren, auch wenn ich bereits einen Kredit laufen habe?

Wie bei so vielen Dingen: Es kommt darauf an! Sofern auch mit dem neuen Hauskredit die Lebenshaltungskosten ausreichend gestemmt werden können, so steht einer Kreditvergabe normalerweise nichts im Wege. Schwieriger wird es, wenn mehrere Kredite laufen, oder häufiger kleine Finanzierungen bis 10.000 € in Anspruch genommen wurden. Die Bank interpretiert das so, dass man als Kunde schon mal Dinge kauft, die man sich eigentlich sonst nicht leisten könnte und ist dementsprechend vorsichtiger.

Wie läuft ein Hauskauf ohne Eigenkapital ab?

Im ersten Schritt führen wir mit dir ein ausführliches Beratungsgespräch, in dem es vor allem darum geht, einander kennenzulernen und deine Wünsche und Vorstellungen in Bezug auf die neue Immobilie zu erörtern. (Hier kannst du einen Termin vereinbaren)

Als erfahrene Experten, gehen wir mit dir dabei alle möglichen Kosten, Risiken und Möglichkeiten durch. So weißt du hinterher genau, was auf dich zukommt und was von dir benötigt wird, damit der Traum deiner neuen Immobilie möglichst reibungslos wahr werden kann.

Anhand der besprochenen Angaben erstellen wir für dich ein ausführliches Finanzierungskonzept und achten dabei auch auf mögliche staatliche Förderungen, die deinen Zinssatz weiter senken können.

Dieses Finanzierungskonzept schreiben wir unter unseren mehr als 450 Finanzierungspartnern aus. Da diese untereinander in Konkurrenz stehen, bieten Sie dir in der Regel einen besseren Zinssatz als in der Filiale an.

Sobald alle Angebote vorliegen, prüfen wir, inwiefern das Angebot unseren Anforderungen entspricht. Haben wir einen oder mehrere gute Kandidaten gefunden, stellen wir dir die einzelnen Angebote vor und erläutern dir mögliche Vor- und Nachteile.

Hierbei fungieren wir nur als dein persönlicher Ratgeber: Die endgültige Entscheidung liegt immer bei dir.

Sobald du dich für einen Anbieter entschieden hast, statten wir dich mit einer ausführlichen Unterlagen-Checkliste aus. Diese Unterlagen benötigt der Anbieter, um deine Baufinanzierung zu genehmigen.

Bei allen Unterlagen können wir dir sagen, wie du sie bekommen kannst. Einige können wir auch für dich beantragen.

Liegen dann alle Unterlagen vollständig vor, reichen wir die Finanzierung bei der Bank ein und du erhältst den Darlehensvertrag zur Unterschrift. Mit dieser Unterschrift bist du nur noch einen kleinen Schritt vom neuen Eigenheim entfernt: der Notartermin.

Die restliche Summe wird normalerweise auf dein Konto ausgezahlt, sodass du damit – sofern du sie mitfinanziert hast – die weiteren Kosten, wie Grunderwerbssteuer, Notar, Makler überweisen kannst.

Ist die Grunderwerbssteuer und der Kaufpreis bezahlt, so nimmt der Notar die notwendigen Eintragungen im Grundbuch vor und du bist mit einer 100 Prozent Finanzierung stolzer Besitzer deiner neuen Traumimmobilie, auch ohne viel Eigenkapital.

Keine Baufinanzierung ohne Eigenkapital bekommen? Das kannst du jetzt tun

Du würdest gerne dein neues Eigenheim ohne Eigenkapital finanzieren, aber die Bank hat abgelehnt?

Zunächst bedeutet die Ablehnung einer einzelnen Bank nicht, dass du gar keine Baufinanzierung bekommst: Wir arbeiten mit über 450 Partnern deutschlandweit zusammen. Wenn dein Haushaltseinkommen und deine Schufa in Ordnung sind, ist es im Normalfall möglich, dass du deine Immobilie doch noch bekommen kannst.

Was ist zu tun bei:

Negativer Schufa

Falls du nicht genau weißt, warum deine Schufa Bewertung negativ ausgefallen ist, kannst du dir eine kostenlose Selbstauskunft zukommen lassen. Damit erhältst du alle Daten, die über die gespeichert wurden.

Im nächsten Schritt solltest du etwaige vorhandenen offenen Punkte so schnell wie möglich bezahlen. Es wird einige Zeit dauern, bis das betreffende Unternehmen den Eintrag als „bezahlt“ markiert und deine Punktzahl wieder steigt. Ist deine Schufa bereinigt, können wir gemeinsam wieder bei allen unseren Partnern anfragen und deine Finanzierung klarmachen.Die Banken bestehen auf mehr Eigenkapital

Manchmal bestehen Banken auf einen bestimmten Anteil an Eigenkapital. Das kommt z. B. bei Selbständigen häufiger vor.

Du hast hier zwei Möglichkeiten:

Wenn deine Nettoeinkommen passt und du deine Baufinanzierung schnell benötigst, kann der fehlende Eigenkapitalanteil als Verbraucherdarlehen realisiert werde. Für die Bank ist das dann so, als wäre ausreichend Eigenkapital vorhanden. Allerdings erhöht die Rate des zweiten Darlehens natürlich deine monatliche Belastung.

Die zweite Möglichkeit, falls dein Kauf zeitlich nicht drängt, ist die der Testfinanzierung:

Dabei nimmst du die theoretische Rate, die du für dein Darlehen zahlen würdest, ziehst die aktuelle Miete ab und zahlst die Differenz auf ein separates Konto.

Das hat zwei Vorteile: Zum einen lernst du den Umgang mit der zusätzlichen monatlichen Belastung, die du durch eine Baufinanzierung hättest. Zum anderen sammelt sich auf dem Extra-Konto etwas Eigenkapital an, welches du bei deiner nächsten Beratung als Eigenkapital angeben kannst.

Welche Risiken habe ich bei einer Vollfinanzierung?

Die Risiken bei einer Vollfinanzierung ohne Eigenkapital sind ähnlich zu denen einer normalen Baufinanzierung:

deine persönlichen Risiken, wie Tod, Krankheit, Scheidung oder auch Arbeitslosigkeit

Zinsänderungsrisiko nach Ablauf der Sollzinsbindung

Unvorhergesehene Ausgaben, wie Fahrzeugreparaturen

Da bei einer Vollfinanzierung die monatliche Rate wegen der höheren Zinsen um einiges höher sein kann, ist natürlich auch das Gesamtrisiko höher.

Während der langen Laufzeit von häufig über 25 Jahren könntest du in eine Haushaltsunterdeckung zu kommen und damit die monatlichen Raten nicht mehr zahlen zu können.

Um solch einem Fall vorzubeugen, bieten einige Darlehensgeber Ihrem Kreditnehmer einen Tilgungssatzwechsel an. So kann die monatliche Rate während der Darlehenslaufzeit – je nach finanzieller Situation – nach oben oder unten angepasst werden.

Wie hoch sind die Zinsen bei einer Hausfinanzierung ohne Eigenkapital?

An dieser Stelle können wir dir leider keinen festen Zinssatz nennen und es wäre auch völlig unprofessionell hier irgendwelche Fantasie-Zinsen zu nennen, die du hinterher nicht bekommen kannst.

Eine Finanzierung ist immer ein hochindividuelles Produkt und wird immer passgenau auf dich zugeschnitten.

Du kannst allerdings davon ausgehen, dass bei einer Vollfinanzierung ein viel höherer Zinssatz von den Banken zugrunde gelegt werden wird, als wenn du über ausreichend Eigenkapital verfügst.

Damit du trotz des hohen Zinsniveaus akzeptable Zinsen bekommst, fragen wir bei mehr als 450 Partnern an und bekommen so für dich deutschlandweit die günstigsten Konditionen.

Welche Bank ist die beste für Baufinanzierung?

Ob die beste Bank Deutsche Bank, Volksbank oder Sparkasse heißt, ist im Endeffekt egal. Sofern die Konditionen stimmen!

Es ist also nicht möglich, pauschal eine Aussage zu treffen, welche Bank die beste ist. Ein Hauskredit ist immer passgenau auf dich und deine persönliche Situation ausgerichtet. Daher kommen häufig viele unterschiedliche Darlehensgeber infrage.

So hat eine junge Familie mit 2 Kindern ein völlig anderes Anforderungsprofil als der selbständige Unternehmer.

Für beide finden wir eine passende Finanzierung – wahrscheinlich bei völlig unterschiedlichen Banken.